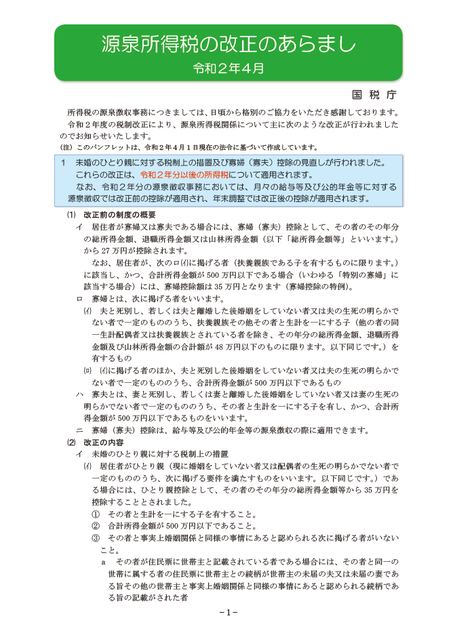

令和2年度税制改正により、未婚のひとり親と、婚姻歴のあるひとり親との間にある税制上の格差が解消され、また、寡婦(夫)控除における男女差が見直されました。

ひとり親であれば、未婚・離婚・死別、性別にかかわらず、「ひとり親控除」が適用されます。

この改正は、令和2年分以後の年末調整および確定申告において適用されます。

また、月々の源泉徴収においては、令和3年1月1日以後に支払うべき給与等および公的年金等について適用されます。

個人住民税については、令和3年度分以後について適用されます。

改正の概要

[1]未婚のひとり親に対する税制上の措置

イ.居住者がひとり親(現に婚姻をしていない者または配偶者の生死の明らかでない一定の者のうち、次に掲げる要件を満たすものをいう。)である場合には、ひとり親控除として、その者のその年分の総所得金額、退職所得金額または山林所得金額から35万円(住民税は30万円)を控除することとされました。

aその者と生計を一にする一定の子を有すること。

b合計所得金額が500万円以下であること。

cその者と事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと。

ロ.上記イのひとり親控除は、給与等および公的年金等の源泉徴収の際に適用できることとされました。

[2]寡婦(夫)控除の見直し

寡婦の要件について次の見直しを行った上で、寡婦(夫)控除をひとり親に該当しない寡婦に係る寡婦控除に改組することとされました(控除額は所得税27万円、住民税26万円)。

イ.扶養親族を有する寡婦についても、上記[1]イbの要件が追加されました。

ロ.上記[1]イcの要件が追加されました。

また、寡婦控除の特例(いわゆる「特別の寡婦」に該当する場合の寡婦控除の特別加算)を廃止することとされました。

改正後の「寡婦」

「寡婦」とは、次に掲げる者でひとり親に該当しないものをいいます。

[1]夫と離婚した後婚姻をしていない者のうち、次に掲げる要件を満たすもの

イ.扶養親族を有すること。

ロ.合計所得金額が500万円以下であること。

ハ.その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと

[2]夫と死別した後婚姻をしていない者または夫の生死の明らかでない一定の者のうち、次に掲げる要件を満たすもの

イ.合計所得金額が500万円以下であること。

ロ.その者と事実上婚姻関係と同様の事情にあると認められる者がいないこと。

【参考】国税庁>源泉所得税の改正のあらまし令和2年4月

https://www.nta.go.jp/publication/pamph/gensen/0020004-075.pdf

【参考】国税庁>ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf