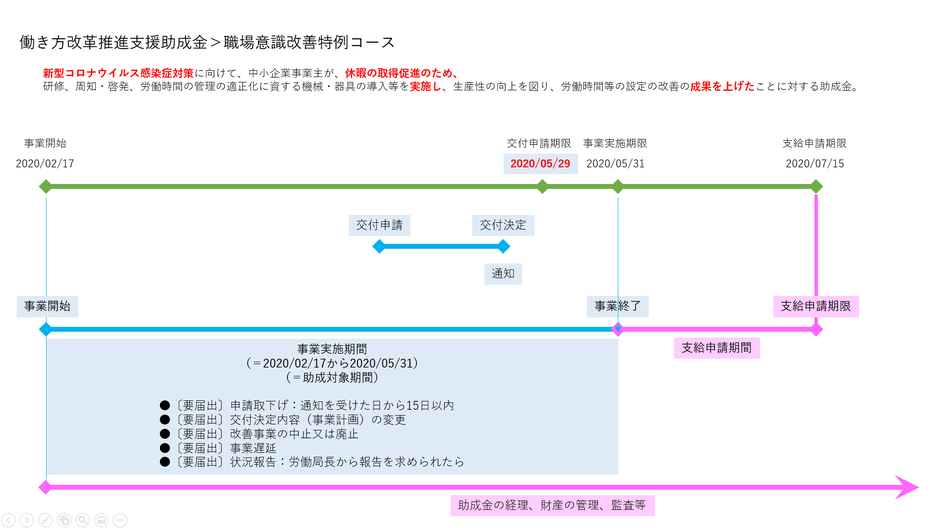

新型コロナウイルス感染症対策に向けて、中小企業事業主が、

●休暇の取得促進のため、

●研修、

●周知・啓発、

●労働時間の管理の適正化に資する機械・器具の導入等を実施し、

●生産性の向上を図り、

●労働時間等の設定の改善の成果を上げた事業主に

重点的に助成金を支給することにより、中小企業における労働時間等の設定の改善の推進を図ることを目的とする。

【参考】働き方改革推進支援助成金(職場意識改善特例コース)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/jikan/syokubaisiki.html

交付申請から支給決定までの全体像

当事務所へのご相談・お問い合わせ

事前に厚生労働発表資料(申請マニュアル、交付要綱、支給要領)をお手元にご準備ください。

ご回答にあたっては「厚生労働省発表資料の■■ページを参照してください」といった回答をさせていただく場合がございます。

【参考】働き方改革推進支援助成金(職場意識改善特例コース)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/jikan/syokubaisiki.html

本ページの記載内容は、

厚生労働省資料:交付要綱、支給要領、申請マニュアルから抜粋・転記。

見出しごとに調整、必要に応じて加筆を加えたものです。

助成金に係る監査、調整、財産の管理、経理等について

第4 関係書類の提示及び監査

労働局長は、本助成金の支給事務の適正な運営を確保するために必要と認めるときは、所属の職員に、支給対象事業主に対して、関係書類の提示を求めさせ、又は監査させることができる。

第5 調整

申請事業主が、同一年度に、同一の措置内容に対して、国又は地方公共団体から他の補助金(間接補助金を含む。)の交付を受けている場合には、本助成金の支給を受けることはできない。

第6 助成金の経理

交付決定を受けた事業主は、交付要綱第19 条第1項に基づき、改善事業の実施に要した費用の支出の状況を明らかにするため当該事業主の一般の事業経費の会計とは区分して特別の会計整理を行うこと。

さらに、本助成金の支給を受けた事業主は、上記の証拠書類及び成果目標の達成状況に関する証拠書類の控えを本助成金の支給を受けた日の属する年度の翌年度の初日から起算して5年間整理保管すること。

第17条 (財産の管理等)

1 改善事業主は、助成対象経費により取得し、又は効用の増加した財産(以下「取得財産等」という。)については、改善事業の完了後においても、善良な管理者の注意をもって管理し、助成金交付の目的に従って、その効率的運用を図らなければならない。

2 取得財産等を処分することにより、収入があり、又はあると見込まれるときは、その収入の全部又は一部を国に納付させることがある。

第18条 (財産の処分の制限)

1 取得財産等のうち、施行令第13条第4号の規定により、厚生労働大臣が定める機械及び重要な器具は、取得価格又は効用の増加価格が30万円を超える機械、重要な器具及びその他の財産とする。

2 改善事業主は、施行令第14条第1項第2号の規定により厚生労働大臣が別に定める期間中において、処分を制限された取得財産等を処分しようとするときは、あらかじめ労働局長の承認を受けなければならない。

3 前条第2項の規定は、前項の承認をする場合において準用する。

第19条 (助成金の経理)

1 改善事業主は、改善事業についての収支簿を備え、他の経理と区分して改善事業の収入額及び支出額を記載し、助成金の使途を明らかにしておかなければならない。

2 改善事業主は、前項の支出額について、その支出内容を証する書類を整備して前項の収支簿とともに助成金の額の確定の日の属する年度の終了後5年間保管しなければならない。ただし、事業により取得し、又は効用の増加した財産がある場合は、前記の期間を経過後、当該財産の財産処分が完了する日又は施行令第14条第1項第2号の規定により厚生労働大臣が別に定める期間を経過する日のいずれか遅い日まで保管しておかなければならない。

第7 不正受給の公表

労働局長は、交付要綱第16 条第7項に基づく公表を行うときは、同項の(1)から(4)までの事項を記者発表し、かつ、労働局のホームページに掲載することにより行う。労働局のホームページへの掲載は、交付決定を取り消した日から起算して、3年が経過するまでの期間行うこととする。

第8 代理人等

申請者が代理人又は社会保険労務士法施行規則第16 条第2項に規定する提出代行者若しくは同則第16 条の3に規定する事務代理者の場合、交付決定通知等については、代理人等ではなく、申請事業主に対して通知することとする。

第1の1:支給対象事業主

本助成金の支給対象となる中小企業事業主は、次のいずれにも該当する事業主とする。

なお、支給は1事業主1回に限る。

(1) 労働者災害補償保険の適用事業主であること。

(2) 資本金の額又は出資の総額が3億円(小売業又はサービス業を主たる事業とする事業主については5,000 万円、卸売業を主たる事業とする事業主については1億円)以下である事業主

又は

その常時使用する労働者の数が300 人(小売業を主たる事業とする事業主については50 人、卸売業又はサービス業を主たる事業とする事業主については100人)以下である事業主であること。

(3) 事業場の所在地を管轄する都道府県労働局長(以下「労働局長」という。)に働き方改革推進支援助成金交付申請書(以下「交付申請書」という。)及び働き方改革推進支援助成金事業実施計画(以下「事業実施計画」という。)を提出し、交付決定を受けた事業主であること。

(4) 事業実施計画に基づき、事業を実施した事業主であること。なお、特別休暇が導入されなかった事業場がある場合を除く。

(5) (3)及び(4)に基づく措置及び事業の実施の状況、成果を明らかにする書類を整備している事業主であること。

第1の2:事業実施計画

事業実施期間:2020年2月17日から2020年5月31日

事業実施計画には、次の事項を盛り込み、実施すること。

なお、事業実施期間の範囲内において、既に実施したものとこれから実施するものとが分かるように事業実施計画を策定すること。

(1) 実施体制の整備のための措置

全ての対象事業場の労働者を対象に、次の①から③の全てを実施すること。

①労働時間等設定改善委員会の設置等労使の話し合いの機会の整備

②労働時間等に関する個々の苦情、意見及び要望を受け付けるための担当者の選任

③労働者に対する事業実施計画の周知

(2) 支給対象の事業

交付要綱第3条第1項に定める事業のいずれかを実施すること。

交付要綱第3条第1項に定める事業

(1) □労務管理担当者に対する研修(業務研修を含む。)、□労働者に対する研修(業務研修を含む。)、□周知・啓発、□外部専門家によるコンサルティング、□就業規則・労使協定等の作成・変更、□人材確保に向けた取組の事業

(2)□労務管理用ソフトウェア、□労務管理用機器、□デジタル式運行記録計、□テレワーク用通信機器、□その他の労働能率の増進に資する設備・機器等の導入・更新の事業

なお、助成対象経費の範囲は、事業を実施するために、令和2年2月17日から支給申請日までに実際に支出した経費について、別紙の範囲で認めることとする。

また、助成対象経費について、次のとおり支給単価等の上限を定める。

① 労務管理担当者に対する研修(業務研修を含む)の事業、労働者に対する研修(業務研修を含む)、周知・啓発の事業に係る経費は、それぞれ合計10 万円までとする。

② 外部専門家によるコンサルティングの事業に係る経費は、合計10 万円までとする。

③ 就業規則、その他規程及び時間外・休日労働に関する協定を除く労使協定の作成・変更に係る経費は、合計10 万円までとする。時間外・休日労働に関する協定の作成・変更に係る経費は、合計1万円までとする。

④ 就業規則及びその他規程、労使協定の届出に係る経費は、合計1万円までとする。

⑤ 人材確保に向けた取組の事業に係る経費は、合計10 万円までとする。

(3) 特別休暇の設定

事業の内容は、交付要綱第3条第3項にいう特別休暇の整備に向けたものとすること。

第3条 (交付の対象及び補助率)

1 この助成金は、別途定める中小企業事業主が、(1)及び(2)に掲げる事業(以下「改善事業」という。)を実施するために必要な経費のうち、助成金交付の対象として第2項で定める経費(以下「助成対象経費」という。)について、予算の範囲内で助成金を交付する。なお、予算を超過するおそれがある場合、第5条の交付決定を行わない場合がある。

(1) 労務管理担当者に対する研修(業務研修を含む。)、労働者に対する研修(業務研修を含む。)、周知・啓発、外部専門家によるコンサルティング、就業規則・労使協定等の作成・変更、人材確保に向けた取組の事業

(2)労務管理用ソフトウェア、労務管理用機器、デジタル式運行記録計、テレワーク用通信機器、その他の労働能率の増進に資する設備・機器等の導入・更新の事業

2 助成対象経費は、前項に掲げる改善事業を実施するために必要な経費のうち、謝金、旅費、借損料、会議費、雑役務費、広告宣伝費、印刷製本費、備品費、機械装置等購入費及び委託費とする。

3 中小企業事業主は、第1項の改善事業を実施するに当たり、新型コロナウイルス感染症対策に対応して、労働者が活用できる特別休暇を指定する事業場(※1)に導入(※2)するものとする。

(※1)事業主が様式第1号別添「働き方改革推進支援助成金事業実施計画」において指定した事業場を指す。

(※2)交付要綱第8条で定める事業実施期間中に、就業規則の作成・変更を行い、必要な手続を経て、施行されていること。

4 補助率は3/4、1企業当たりの上限額は、50万円とする。

ただし、常時使用する労働者数が30名以下、かつ、第1項(2)の事業を実施する場合で、その所要額が30万円を超える場合の補助率は4/5とする。

5 助成金の交付額は、前項に定める上限額と、改善事業の実施に要した費用の合計に前項に定める補助率を乗じた額を比較して、いずれか低い方の額とする。

ただし、算出された合計額に1,000円未満の端数が生じた場合には、これを切り捨てるものとする。

支給要領別紙:事業で認められる経費

| 1 経費区分 | 2 内容 |

| 謝金 | 専門家謝金 |

| 旅費 | 専門家旅費、職員旅費(外国旅費、日当、宿泊費を除く) |

| 借損料 |

機器・設備類、ソフトウェア等のレンタル、リース等の費用、 ICTを利用したサービスの利用料(リース料、レンタル料、サービス利用料等に含まれる諸経費) |

| 会議費 | 会議の費用(会場借料、通信運搬費含む) |

| 雑役務費 | 研修等受講料、機器・設備類、ソフトウェア等の保守費用 |

| 広告宣伝費 |

求人広告の掲載、合同企業説明会への出展、 求人パンフレット・ダイレクトメール等の作成等の費用 |

| 印刷製本費 | 研修資料、マニュアル等作成の費用 |

| 備品費 |

図書、ICカード、自動車(乗用自動車等を除く)等の購入費用、 ソフトウェア等の購入、改良等の費用(設定費用、社員等に対する研修費用を含む) |

| 機械装置等購入費 |

機器・設備類の購入、改良等の費用(設定費用、社員等に対する研修費用を含む)、 機器・設備類の設置、撤去等の費用 |

| 委託費 | 調査会社、コンサルタント会社、システム開発会社、広告代理店等への委託費用 |

(注1)改善事業の費用の支出は、原則振込払とし、支給申請書に振込記録が分かる書類を添付すること。なお、クレジットカード、小切手、約束手形(支払手形)等による支払いで、支給申請日までに口座から引き落とされていない場合は、助成対象外となる。

(注2)「旅費」は、原則として公共交通機関を用いた最も経済的かつ合理的な経路により算出された実費とする。なお、グリーン車、ビジネスクラス等の割増運賃は助成対象外となる。

(注3)「広告宣伝費」及び広告代理店等への委託費用、ホームページの作成・変更等に係る費用は、人材確保に向けた取組の事業に係る費用に限る。

(注4)リース契約、サービス利用契約、保守契約等、契約期間が交付要綱第8条の期間を超える契約の場合、当該期間に係る費用に限る。なお、年額等の場合は月割の金額とし、当該期間が一月に満たない時は一月とし、一月に満たない端数を生じたときは切り捨てる。

(注5)その他、上記助成対象経費のうち、以下については対象経費から除くものとする。

① 乗用自動車等( 乗車定員1 0 人以下の自動車であって、貨物自動車等及び特殊用途自動車等以外のものをいう)の購入費用

②パソコン、タブレット、スマートフォンの購入費用(特定業務専用のシステム(POSシステム、会計給与システム等)に組み込まれて用いられ、汎用ソフトを使用してはならない仕様の端末及びシンクライアント端末は助成対象として認める場合がある)

③ 単なる経費削減を目的としたもの((例)LED電球への交換等)

④ 不快感の軽減や快適化を図ることを目的とした職場環境の改善に係る費用

⑤ 通常の事業活動に伴う経費( (例) 事務所借料、光熱費、従業員賃金、交際費、消耗品費、通信費、汎用事務機器購入費等)

⑥ 事業実施期間以外の事業に係る費用

⑦ 社会保険労務士事務所等の専門的知識を有する事業所であって、自ら取組が可能な事業に関する費用

⑧ 法令等で義務づけられ、当然整備すべきとされているにも関わらず義務を怠っていた場合における、当該法令等で義務づけられた制度の策定等に係る費用

⑨ 事業を実施する上で必須となる資格の取得に係る費用

⑩ 経費の算出が適正でないと労働局長が判断したもの

⑪ その他、社会通念上、助成が適当でないと労働局長が判断したもの

●助成対象経費。支給単価の上限

① 労務管理担当者に対する研修(業務研修を含む)の事業、労働者に対する研修(業務研修を含む)、周知・啓発の事業に係る経費は、それぞれ合計10 万円までとする。

② 外部専門家によるコンサルティングの事業に係る経費は、合計10 万円までとする。

③ 就業規則、その他規程及び時間外・休日労働に関する協定を除く労使協定の作成・変更に係る経費は、合計10 万円までとする。時間外・休日労働に関する協定の作成・変更に係る経費は、合計1万円までとする。

④ 就業規則及びその他規程、労使協定の届出に係る経費は、合計1万円までとする。

⑤ 人材確保に向けた取組の事業に係る経費は、合計10 万円までとする。

第2の2:不支給等要件

申請事業主が、

第1の1【支給対象事業主の要件】(1)及び(2)の要件を満たさない場合は、交付決定を行わず、

第1の1【支給対象事業主の要件】(2)、(3)から(5)までの全ての要件を満たさない場合は、支給決定を行わない。

また、本助成金の交付申請又は支給申請が、次のいずれかに該当する場合には、交付決定又は支給決定を行わない。

(1) 申請事業主が、交付申請書の提出日の属する年度の前年度より前のいずれかの保険年度において、労働保険料の滞納が継続している場合。

(2) 申請事業主が、交付申請書又は働き方改革推進支援助成金支給申請書(以下「支給申請書」という。)の提出日から起算して過去3年間に、労働者災害補償保険法第3章の2又は雇用保険法第4章の規定により支給される給付金について、不正受給を行った場合又は不正に受給しようとした場合。

(3) 申請事業主又は申請事業主の役員等(事業主等が個人である場合はその者、法人である場合は、役員又は支店若しくは営業所等の代表者、団体である場合は代表者、理事等、その他経営に実質的に関与している者をいう。)のうちに暴力団員(暴力団員による不当な行為の防止等に関する法律(平成3年法律第77 号)第2条第6号に規定する暴力団員をいう。)に該当する者がいる場合、暴力団員が経営に実質的に関与している場合及びこれらの事業場であると知りながら、これを不当に利用するなどしていると認められた場合。

(4) 申請事業主が、交付申請日の前日から起算して1年前の日から支給申請日の前日までの間に賃金不払等の労働関係法令違反を行ったことが明らか(司法処分等)である場合など、当該事業主に本助成金の交付決定又は支給決定を行うことが適切でないと労働局長が認める場合。

(5) 風俗営業等の規制及び業務の適正化等に関する法律第2条第4項に規定する接待飲食等営業(同条第1項第1号に該当するものに限る。以下同じ。)、同条第5項に規定する性風俗関連特殊営業又は同条第13項に規定する接客業務受託営業(接待飲食等営業又は同条第6項に規定する店舗型性風俗特殊営業を営む者から委託を受けて当該営業の営業所において客に接する業務の一部を行うこと(当該業務の一部に従事する者が委託を受けた者及び当該営業を営む者の指揮命令を受ける場合を含む。)を内容とする営業に限る。)を行っている事業主である場合。ただし、接待飲食等営業であって許可を得ているのみで接待営業が行われていない場合又は接待営業の規模が事業全体の一部である場合を除く。

(6) 倒産(破産手続開始、再生手続開始、更生手続開始又は特別精算手続開始の申立がされていること)している事業主である場合。

(7) 交付要綱第16条第7項に基づき、労働局長が実施する事業主名の公表について、あらかじめ同意していない場合。

(8) 交付要綱第8条で定めた事業実施期間以外に特別休暇を整備し、施行された就業規則の場合。

(9) 特別休暇の整備、改善事業について、新型コロナ感染症対策を目的としない場合。

第3の1(1)交付の申請

交付申請期限:2020年5月29日(金)

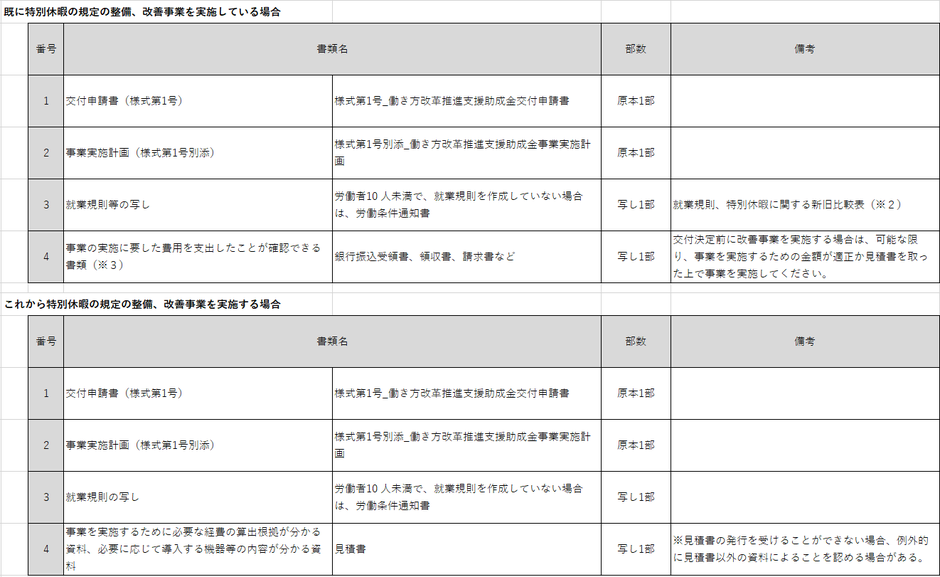

交付申請時の提出書類一覧

※書類は下記の番号順に整えて提出してください。

※書類が全て揃っていない場合には受理することができませんので、ご注意ください。

※この他、審査に必要な書類を提出していただく場合(※1)がありますので、ご承知おきください。

(※1)常時使用する労働者の数が支給要領第1の1(2)に定める数を超えている場合は、定かん、決算書(直近のもの)、会社概要パンフレット等、資本金等の額が確認できる資料を提出していただくことがあります。

(※2)就業規則は、事業実施期間中に、所轄労働基準監督署長に届出されていること。ただし、常時10人未満の労働者を使用している事業場については、所轄労働基準監督署長への届出の代わりに、申請事業主及び労働組合等の労働者代表者の署名及び押印による申立書を添付することでも差し支えありません。

(※3)支払は銀行振込を原則とし、支払の事実(支払の相手方、支払内容、支払日、支払額等)を証明できるものを提出してください。

①見積書は、金額が適正な水準のものか確認する必要があるため、複数提出すること。

※複数提出できない場合は、金額が適正な水準であることが確認できる資料を提出すること。なお、専門家謝金などの人件費が1回あたり12,000円以下の場合は、相見積は不要。

②採用する見積書の右上に【資料a】、相見積書の右上に【資料b】と付すこと。

※複数の製品・サービスについて申請する場合には、製品・サービス毎に番号(資料1-a、資料1-b、資料2-a、資料2-b等)を付すこと。

【留意事項】

○ 助成対象の可否について

・事業の内容が明らかに当該事業の主旨に馴染まないものである場合は、助成対象とならない。

・光熱費は助成対象とならない。

・会議費としては、原則茶菓代程度を助成対象とする。

・旅費は事業場の社内規程等に基づき最も経済的かつ合理的な経路により算出された実費とする。なお、グリーン車、ビジネスクラス等の割増運賃は助成対象とならない。(社内規程を添付すること。社内規程がない場合の支払額は実費額相当とする。)

・ 事業場発行の機関誌等への掲載費用の申請がある場合、掲載した部分に係る費用のみ助成対象となる。

○ 講師謝金等、支払の根拠が当該事業場の規程、総会、理事会の決定などに基づく場合は、それらの規程等の写しを添付すること。

第4条 (交付申請)

1 助成金の交付を受けようとする中小企業事業主は、様式第1号「働き方改革推進支援助成金交付申請書」(以下「交付申請書」という。)を事業実施年度の5月29日までに管轄の都道府県労働局長(以下「労働局長」という。)に提出しなければならない。なお、労働局長は、事業実施期間の範囲内において、中小企業事業主が交付申請前に実施した改善事業については、公益上真にやむを得ないと認められるものとして交付申請書を受け付けるものとする。

2 中小企業事業主は、前項の助成金の交付の申請をするに当たって、当該助成金に係る消費税及び地方消費税に係る仕入控除税額(助成対象経費に含まれる消費税及び地方消費税相当額のうち、消費税法(昭和63年法律第108号)の規定により仕入れに係る消費税額として控除できる部分の金額及び当該金額に地方税法(昭和25年法律第226号)の規定による地方消費税の税率を乗じて得た金額をいう。以下「消費税仕入控除税額」という。)を減額して交付申請しなければならない。ただし、申請時において当該消費税仕入控除税額が明らかでないものについては、この限りでない。

第3の1(1)交付決定の申請

交付申請書には、次の書類を添付すること。

① 事業実施計画

② 就業規則等の写し

(10 人未満の場合は労働条件通知書の写し)

③ 令和2年2月17 日から交付申請日までに事業を実施している場合は、

その実施した取組内容が確認できる資料(労務管理担当者に対する研修、労働者に対する研修、周知・啓発、外部専門家によるコンサルティングの事業を実施した場合は、実施日時、実施場所、実施者、被実施者、実施内容が明らかとなる書類を提出すること。また、外部専門家によるコンサルティングの事業を実施した場合は、改善措置の実施内容が明らかとなる書類を提出すること。)

④ ③の場合において、第1の2(2)の事業の実施に要した費用の支出に関する証拠書類

(領収書の写、費用の振込記録が客観的に分かる預金通帳等の写等)

⑤ 第1の2(2)の事業を実施するために必要な経費の算出根拠を確認するための書類(見積書等)

⑥ その他、労働局長が必要と認める書類

第3の1(2)交付申請の審査及び交付決定

第5条(交付決定等)

1 労働局長は、前条の規定による交付申請書の提出があったときは、審査のうえ、申請した中小企業事業主が改善事業を実施すること又は実施したことが適当であると認めた場合は、交付の決定を行い、様式第2号「働き方改革推進支援助成金交付決定通知書」により、また、改善事業を実施すること又は実施したことが適当でないと認めた場合は、不交付の決定を行い、様式第3号「働き方改革推進支援助成金不交付決定通知書」により、当該中小企業事業主に通知するものとする。

2 労働局長は、前項による交付の決定を行うに当たっては、前条第2項により助成金に係る消費税仕入控除税額について減額して交付申請がなされたものについては、これを審査し、適当と認めた時は、当該消費税仕入控除税額を減額するものとする。

3 労働局長は、前条第2 項のただし書きによる交付の申請がなされたものについては、助成金に係る消費税仕入控除税額について、助成金の額の確定において減額を行うこととし、その旨の条件を付して交付決定を行うものとする。

4 労働局長は、交付申請書が到達した日から起算して原則として1月以内に交付又は不交付のいずれかの決定を行うものとする。

第6条 (申請の取下げ)

1 中小企業事業主は、交付決定の内容又はこれに付された条件に対して不服があることにより、当該助成金の交付の申請を取り下げようとするときは、前条の通知を受けた日から15日以内にその旨を記載した書面を労働局長に提出しなければならない。

第7条 (契約等)

1 改善事業を行う中小企業事業主(以下「改善事業主」という。)は改善事業を遂行するため、売買、請負その他の契約をする場合は、一般の競争に付さなければならない。ただし、改善事業の運営上、一般の競争に付することが困難又は不適当である場合は、指名競争に付し、又は随意契約をすることができる。

第9条 (交付決定内容の変更)

1 改善事業主は、第5条第1項の交付決定を受けた改善事業の内容を変更(軽微な変更を除く。)しようとする場合は、あらかじめ様式第4号「働き方改革推進支援助成金事業実施計画変更申請書」を労働局長に提出し、その承認を受けなければならない。

2 第4条第2項の規定は、前項の事業実施計画変更申請の規定について準用する。

3 労働局長は、第1項の規定による申請書の提出があったときは、審査のうえ、申請の内容が適当であると認めた場合は、事業実施計画変更承認の決定を行い、様式第5号「働き方改革推進支援助成金事業実施計画変更承認通知書」により、また、申請の内容が適当でないと認めた場合は、事業実施計画変更不承認の決定を行い、様式第6号「働き方改革推進支援助成金事業実施計画変更不承認通知書」により、改善事業主に通知するものとする。

4 労働局長は第1項の承認をする場合において必要に応じ交付決定の内容を変更し、又は条件を付することがある。

第10条 (改善事業の中止又は廃止)

1 改善事業主は、改善事業を中止又は廃止しようとするときは、様式第7号「働き方改革推進支援助成金事業中止・廃止承認申請書」を労働局長に提出し、その承認を受けなければならない。

2 労働局長は、前項の承認をしたときは、様式第7号の2「働き方改革推進支援助成金事業中止・廃止承認通知書」により、改善事業主に通知するものとする。

第11条 (事業遅延の届出)

1 改善事業主は改善事業が予定の期間内に完了することができないと見込まれる場合又は改善事業の遂行が困難となった場合においては、あらかじめ様式第8号「働き方改革推進支援助成金事業完了予定期日変更報告書」を労働局長に提出し、その指示を受けなければならない。

第12条 (状況報告)

1 改善事業主は、改善事業の実施状況について労働局長から報告を求められた場合には、速やかに様式第9号「働き方改革推進支援助成金事業実施状況報告書」を労働局長に提出しなければならない。

第16条 (交付決定の取消等)

1 労働局長は、第10条の改善事業の中止又は廃止の申請があった場合及び次に掲げる場合には、第5条の交付決定の全部もしくは一部を取り消し又は変更することができる。

(1)改善事業主が、法令、本要綱、法令又は本要綱に基づく労働局長の処分又は指示に違反した場合

(2)改善事業主が、偽りその他不正の行為により本来受けることのできない助成金を受け、又は受けようとした場合(以下「不正受給」という。)

(3)交付決定後生じた事情の変更等により、改善事業の全部又は一部を継続する必要がなくなった場合

2 労働局長は、前項の(1)から(3)に該当するとして交付決定の全部もしくは一部を取消し又は変更した場合は、様式第3号の2「働き方改革推進支援助成金交付決定取消・変更通知書」により、改善事業主に通知する。

3 労働局長は、第1項の取消しを行った場合において、既に当該取消しに係る部分に対する助成金が交付されているときは、期限を付して当該助成金の全部又は一部の返還を命ずるものとする。

4 労働局長は、前項の返還を命ずるときは、様式第15号「働き方改革推進支援助成金返還決定通知書」により、改善事業主に通知する。

5 労働局長は、第3項の返還を命ずる場合には、その命令に係る助成金の受領の日から納付の日までの期間に応じて、年利10.95%の割合で計算した加算金の納付を併せて命ずるものとする。

6 第3項に基づく助成金の返還及び前項の加算金の納付期限は、当該命令のなされた日から20日以内とし、期限内に納付がない場合は、未納に係る金額に対して、その未納に係る期間に応じて年利10.95%の割合で計算した延滞金を徴するものとする。

7 労働局長は、第1項の取消しを行った場合において、改善事業主の行った不正受給が特に重大又は悪質なものであると認められる場合、(1)から(4)までの事項を公表する。

(1)不正受給を行った改善事業主の名称及び代表者氏名

(2)不正受給に係る事業所の名称、所在地及び事業概要

(3)不正受給に係る助成金の名称、交付決定を取り消した日及び返還を命じた額及び返還状況

(4)事業主の行った不正の内容

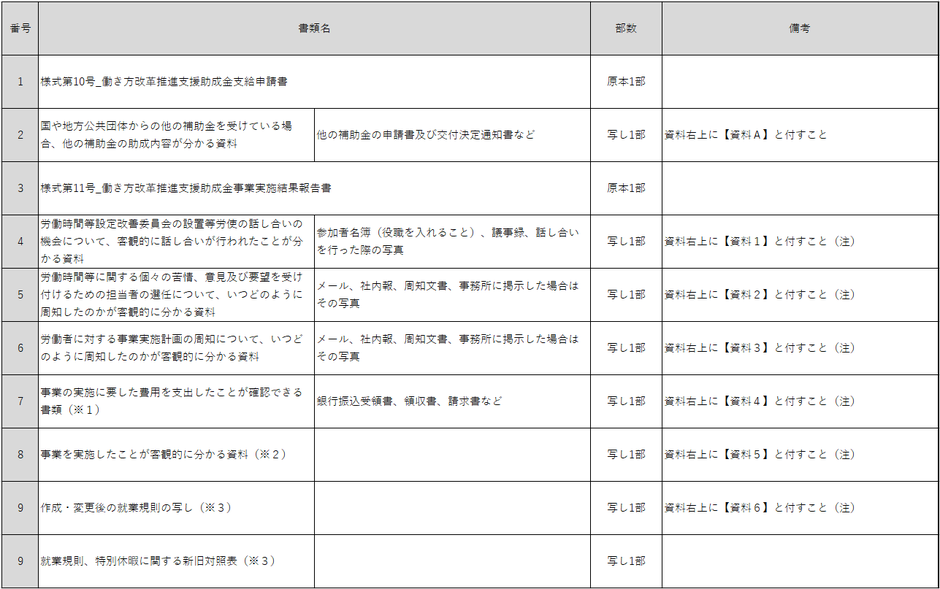

第3の2(1)支給申請および実績報告

支給申請期限

事業実施期間が終了したときは、その日から起算して30日後の日

又は

交付決定を受けた日の属する年度の2月12日

いずれか早い日まで

支給申請時の提出書類一覧

※書類は下記の番号順に整えて提出してください。

※書類が全て揃っていない場合には受理することができませんので、ご注意ください。

※この他、審査に必要な書類を提出していただく場合がありますので、ご承知おきください。

(注)資料が複数種類に及ぶ場合は「1-①」等、枝番号を付すこと

(※1)支払は銀行振込を原則とし、支払の事実(支払の相手方、支払内容、支払日、支払額等)を証明できるものを提出してください。

(※2)「事業を実施したことが客観的に分かる資料」の例

◆ 労務管理担当者に対する研修、労働者に対する研修、周知・啓発

・ 実施日時、実施場所、実施者、被実施者、実施内容が明らかになる書類、被実施者全員のアンケート結果、実施した際の写真を提出してください

(研修次第、研修出席者名簿、研修テキスト、研修風景の写真、研修参加者全員の研修に対するアンケート結果等)

◆ 外部専門家によるコンサルティング

・ 実施日時、実施場所、実施者、被実施者、実施内容が明らかにとなる書類、被実施者全員のアンケート結果、実施した際の写真、改善措置の実施内容が明らかとなる書類を提出してください

(コンサルティング結果報告書、コンサルティングの結果を受けて取り組んだ改善措置等の実施状況に関する資料等)

◆ 就業規則・労使協定等の作成・変更

・ 変更後の就業規則・労使協定等の写し

◆ 労務管理用機器・ソフトウェア、その他の労働能率の増進に資する設備・機器等の導入・更新

・ 納品書、契約書等

・ 機器等の導入・更新が確認できる資料(導入した機器の写真等)

(※3)就業規則は、事業実施期間中に、所轄労働基準監督署長に届出されていること。ただし、常時10人未満の労働者を使用している事業場については、労働基準監督署への届出の代わりに、申請事業主及び労働組合等の労働者代表者の署名及び押印による申立書を添付することでも差し支えありません。

【留意事項】

○ 実施体制の整備のための措置が一つでも実施されなかった場合、事業全体が適切に実施されなかったとみなされ、助成金全額が不支給となる。

○ 申請書以外の提出資料については、実施事項別に分類して整理すること。

○ 領収書等の証拠書類は写しの提出でも差し支えない。

○ 助成金の支給は、交付決定通知書(計画を変更した場合は事業実施計画変更承認通知書)で承認された「助成金の額」が上限となる。

第13条 (支給申請手続及び実績報告)

1 改善事業主は、改善事業が終了したときは、交付決定を受けた日の属する年度の7月15日までに、様式第10号「働き方改革推進支援助成金支給申請書」(以下「支給申請書」という。)及び様式第11号「働き方改革推進支援助成金事業実施結果報告書」を、労働局長に提出しなければならない。

2 前項の場合において支給申請書及び報告書の提出期限について、労働局長の別段の承認を受けたときは、その期限によることができる。

3 改善事業主は、第1項の実績報告を行うに当たって、助成金に係る消費税仕入控除税額が明らかな場合には、当該消費税仕入控除税額を減額して報告しなければならない。

第3の2(1)支給の申請

交付要綱第13条第1項に基づき提出する支給申請書及び働き方改革推進支援助成金事業実施結果報告書(以下「事業実施結果報告書」という。)には、次の書類を添付すること。

ア 第1の2(1)①の措置の実施に関する証拠書類

(参加者名簿及び議事録の写し、話し合いを行った際の写真)

イ 第1の2(1)②の措置の実施に関する証拠書類

(周知文書の写し。事業場に掲示した場合は、掲示した状況の写真。)

ウ 第1の2(1)③の措置の実施に関する証拠書類

(周知文書の写し。事業場に掲示した場合は、掲示した状況の写真。

なお、周知文書には第1の2(1)から(3)の事項を盛り込むこと。)

エ 第1の2(2)の事業の実施に関する証拠書類

(各事業を実施したことが客観的に分かる資料。労務管理担当者に対する研修、労働者に対する研修、周知・啓発、外部専門家によるコンサルティングの事業を実施した場合は、実施日時、実施場所、実施者、被実施者、実施内容が明らかとなる書類、被実施者全員のアンケート結果の写し、実施した際の写真を提出すること。 また、外部専門家によるコンサルティングの事業を実施した場合は、改善措置の実施内容が明らかとなる書類を提出すること。)

オ 第1の2(2)の事業の実施に要した費用の支出に関する証拠書類

(領収書の写し、費用の振込記録が客観的に分かる預金通帳等の写し)

カ 作成・変更後の就業規則の写し

キ その他、労働局長が必要と認める書類

第3の2(2)支給の審査及び決定

第14条 (助成金の額の確定等)

1 労働局長は、前条の申請及び報告を受けた場合には、支給申請書及び報告書等の書類の審査及び必要に応じて現地調査等を行い、その申請及び報告に係る改善事業の実施結果が助成金の交付の決定の内容又は第9条に基づく計画変更の承認内容及びこれに付した条件(以下「助成金の交付の決定の内容等」という。)に適合すると認めたときは、交付すべき助成金の額を確定し、様式第12号「働き方改革推進支援助成金支給決定通知書」により、助成金の交付の決定の内容等に適合しないと認めたときは、様式第13号「働き方改革推進支援助成金不支給決定通知書」により、改善事業主に通知する。

第15条 (消費税仕入控除税額の確定に伴う助成金の返還)

1 改善事業主は、改善事業完了後に、消費税及び地方消費税の申告により助成金に係る消費税及び地方消費税に係る仕入控除税額が確定した場合(仕入控除額が0円の場合を含む。)は、様式第14号「働き方改革推進支援助成金に係る消費税額の確定に伴う報告書」により速やかに、遅くとも改善事業完了日の属する年度の翌々年度6月30日までに労働局長に報告しなければならない。ただし、当該消費税仕入控除税額を減額して実績報告を行った場合には、この限りでない。

2 労働局長は、前項の報告があった場合には、当該消費税仕入控除税額の全部又は一部の返還を命ずる。

3 第16条第6項の規定は、前項の返還の規定について準用する。