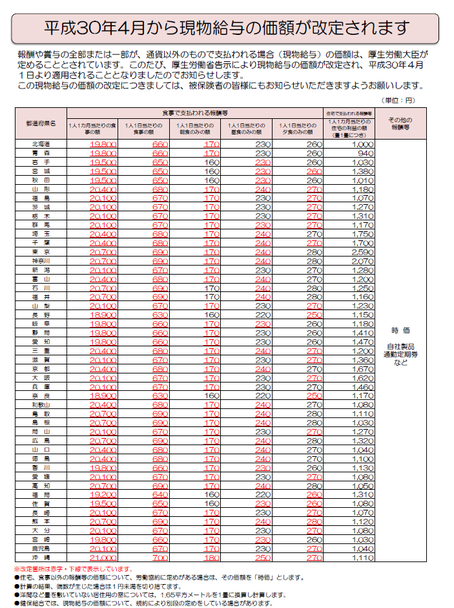

厚生年金保険及び健康保険の被保険者が、勤務する事業所より労働の対償として現物で支給されるものがある場合は、その現物を通貨に換算し報酬に合算のうえ、保険料額算定の基礎となる標準報酬月額を求めることになります。現物で支給されるものが、食事や住宅である場合は、「厚生労働大臣が定める現物給与の価額」(厚生労働省告示)に定められた額に基づいて通貨に換算します。また、自社製品等その他のもので支給される場合は、原則として時価に換算します。

なお、本社管理(本社と支店等が合わせて1つの適用事業所になっていること)の適用事業所における支店等に勤務する被保険者の現物給与は、平成25年4月1日以降、支店等が所在する都道府県の価額を適用します。

現物給与>食事

- 現物給与価額の2/3以上の価額を食事代として徴収している場合

現物による食事の供与はないものとして取り扱います(現物給与=0円)。

- 現物給与価額の2/3未満の価額を食事代として徴収している場合

現物給与価額から徴収額を引いた価額が現物給与価額となります。

A:1か月あたりの食事代徴収額 10,000円

B:1か月あたりの現物給与価額 20,700円

C:現物給与価額2/3の額 13,800円

C>Aとなるので

現物給与価額=B-A=10,700円となります。

現物給与>住宅

価額の計算にあたっては、居間、茶の間、寝室、客間、書斎、応接間、仏間、食事室など居住用の室を対象とします。玄関、台所(炊事場)、トイレ、浴室、廊下、農家の土間などの居住用ではない室は含めません。また、店、事務室、旅館の客室などの営業用の室も含めません。

洋間など畳を敷いていない居住用の室については、1.65平方メートル=畳1畳に換算して計算します。

家賃を徴収している場合、現物給与価額から徴収額を差し引いた額が現物給与価額となります。

- 30平方メートルの居住用の室を提供している場合

30平方メートル÷1.65平方メートル×2,590円=47,090.9090(端数処理:1円未満切り捨て)=47,090円

家賃徴収額が30,000円であれば

現物給与価額=47,090円-30,000円=17,090円 となります。

-

- 月の途中で入居した場合、現物給与価額は日割り計算します。

現物給与価額=(1か月相当の現物給与価額/その月の総日数)*入居日以降の日数

- 月の途中で入居した場合、現物給与価額は日割り計算します。